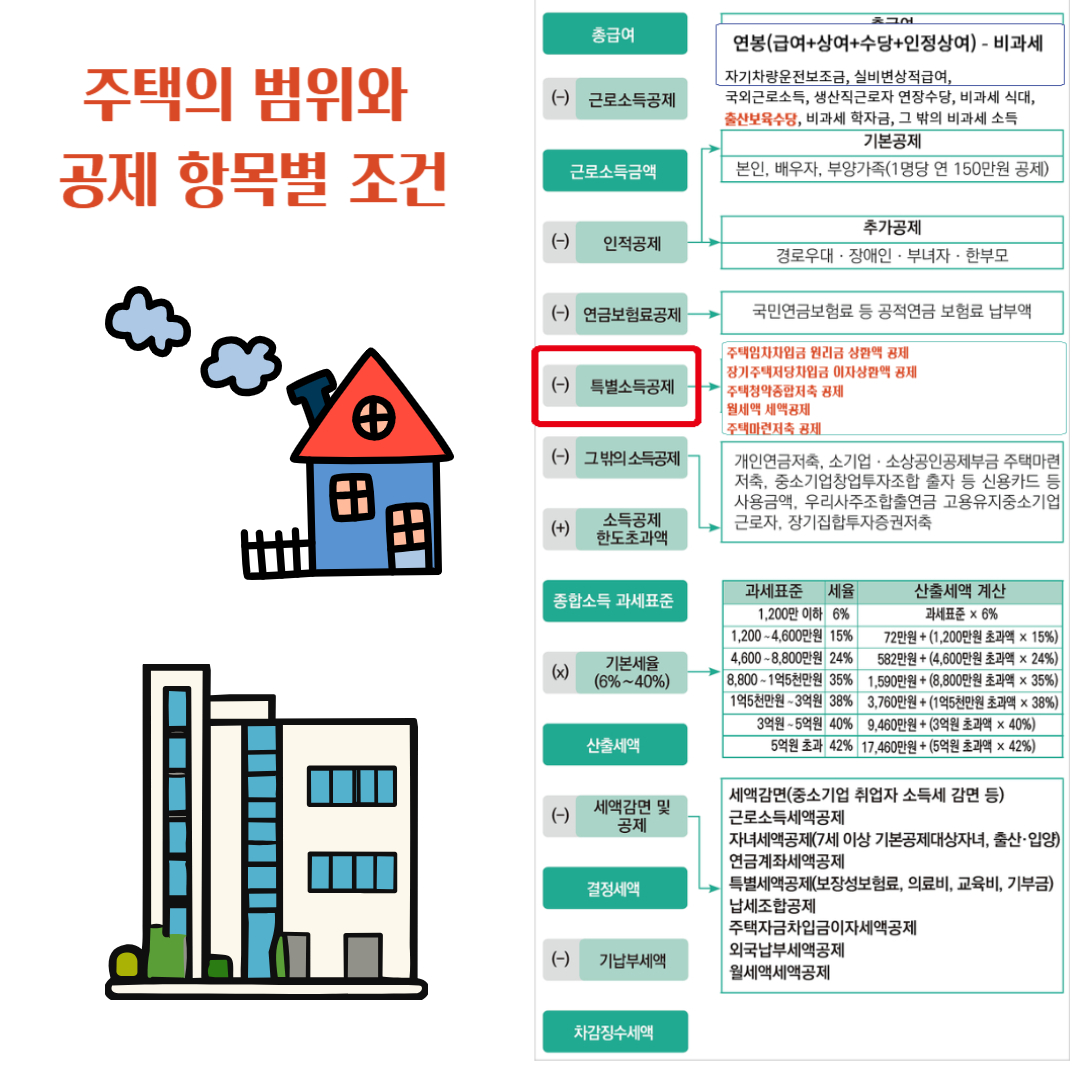

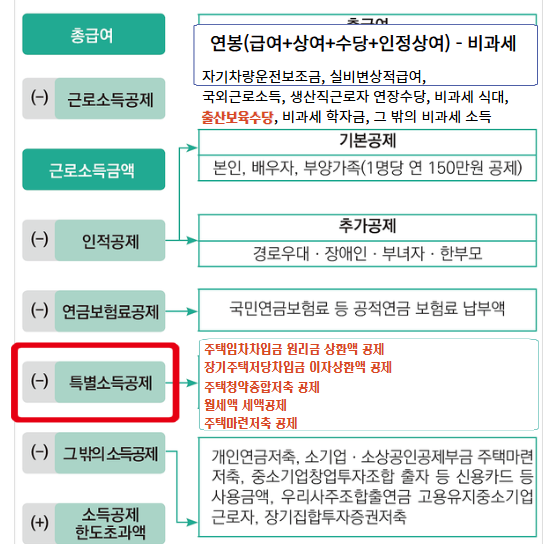

주택 관련 세액공제는 국민들의 주거 안정을 지원하기 위해 다양한 항목에 걸쳐 제공됩니다. 이번 글에서는 주택임차차입금 원리금 상환액 공제, 장기주택저당차입금 이자상환액 공제 등 주요 공제 항목과 해당 조건을 상세히 살펴보겠습니다.

1. 주택의 범위

주택임차차입금 원리금 상환액 공제, 장기주택저당차입금 이자상환액 공제, 월세액 세액공제에 대한 간략한 설명입니다. 각 항목의 차이를 명확히 구별할 수 있도록 정리했습니다.

1. 주택임차차입금 원리금 상환액 공제

- 대상: 임차(전세 또는 월세) 계약을 위해 대출을 받은 경우.

- 적용 주택: 국민주택규모(전용면적 85㎡ 이하) 또는 주거용 오피스텔.

- 공제 내용: 대출 원리금을 상환한 금액에 대해 세액공제 제공.

- 조건: 임차인이 대출을 실제로 상환해야 하며, 임차 계약이 확인되어야 함.

2. 장기주택저당차입금 이자상환액 공제

- 대상: 주택을 구입하면서 장기 대출을 이용한 경우.

- 적용 주택: 기준시가 6억 원 이하 주택(오피스텔 제외).

- 공제 내용: 대출 이자 상환액에 대해 세액공제 제공.

- 조건: 대출 기간이 장기(10년 이상)이어야 하며, 2014년 이후 차입분부터 적용 가능.

3. 월세액 세액공제

- 대상: 월세 계약을 체결하고 월세를 납부하는 임차인.

- 적용 주택: 국민주택규모(전용면적 85㎡ 이하) 또는 기준시가 4억 원 이하(고시원 포함).

- 공제 내용: 납부한 월세 금액에 대해 일정 비율로 세액공제 제공.

- 조건: 임차 계약과 월세 납부가 확인되어야 하며, 근로소득자나 사업소득자만 해당.

4. 차이점 요약

| 항목 | 대상 | 적용 주택 | 공제 내용 |

| 주택임차차입금 공제 | 전세나 월세 대출 | 국민주택규모, 주거용 오피스텔 | 대출 원리금 상환액 공제 |

| 장기주택저당차입금 공제 | 주택 구입 대출 | 기준시가 6억 원 이하(오피스텔 제외) | 대출 이자 상환액 공제 |

| 월세액 세액공제 | 월세 납부자 | 국민주택규모, 기준시가 4억 원 이하 | 월세 납부 금액 공제 |

2. 주택임차차입금 원리금 상환액 공제

주택임차차입금의 원리금을 상환한 경우, 아래 조건에 해당하면 세액공제를 받을 수 있습니다.

- 대상 주택: 국민주택규모의 주택 (85㎡ 이하) 및 주거용 오피스텔.

- 공제 조건: 임차인의 소득 및 해당 주택의 용도에 따라 공제 가능.

예시

김 씨가 주거용 오피스텔을 임차하고 매달 원리금을 상환한 경우, 해당 주택이 국민주택규모(85㎡ 이하)라면 원리금 상환액에 대해 세액공제를 받을 수 있습니다.

※ 국민주택규모 주택의 정의: 전용면적 85㎡ 이하의 주택을 의미합니다.

- 도시형 주택: 아파트, 연립주택, 다세대주택 포함.

- 농어촌 지역: 전용면적 100㎡ 이하로 확대 가능.

이는 일반 국민의 주거 안정을 목적으로 설정된 기준입니다.

3. 장기주택저당차입금 이자상환액 공제

장기주택저당차입금에 대한 이자 상환액 공제는 주택 취득 및 장기 대출을 통한 상환에 대해 세액공제를 제공합니다. 조건은 다음과 같습니다.

- 대상 주택: 취득 당시 기준시가 6억 원 이하의 주택 (오피스텔 제외).

- 공제 적용 시기: 2014년 이후 차입분부터 공제 적용 가능.

- 공제 조건: 국민주택 규모(85㎡ 이하)인 경우 추가 공제 가능.

주택 관련 공제 항목별 주요 변경 사항

주택 세액공제의 기준은 세법 개정에 따라 달라질 수 있습니다. 예를 들어, 2024년 세법 개정으로 인해 장기주택저당차입금의 기준시가는 기존 5억 원에서 6억 원으로 상향 조정되었습니다. 따라서 주택 구입 시 해당 주택이 공제 조건을 충족하는지 반드시 확인해야 합니다.

예시

박 씨는 2024년 기준시가 5억 원인 주택을 구매하면서 장기주택저당차입금을 이용했습니다. 이 경우, 이자 상환액에 대해 세액공제를 받을 수 있습니다.

4. 월세액 세액공제 대상 임차주택

월세를 납부하는 근로자는 아래 조건에 해당할 경우 월세액에 대해 세액공제를 받을 수 있습니다.

- 대상 주택: 국민주택 규모의 주택(85㎡ 이하) 또는 기준시가 4억 원 이하의 주거용 오피스텔 및 고시원.

- 공제 요건: 임차인이 임대차 계약을 체결하고 월세를 납부해야 합니다.

예시

이 씨가 85㎡ 이하 국민주택에서 월세로 거주하며 매달 50만 원을 납부한다면, 이를 바탕으로 세액공제를 받을 수 있습니다.

5. 주택의 범위 (공제 항목별 정의)

공제 항목별로 주택의 범위는 조금씩 다릅니다. 아래 표는 주택의 정의와 기준을 한눈에 정리한 내용입니다.

| 항목 | 주택 기준 |

|---|---|

| 임차주택 | 국민주택 규모(85㎡ 이하), 기준시가 4억 원 이하 |

| 장기주택저당차입금 | 기준시가 6억 원 이하 (오피스텔 제외) |

※ 주택 관련 공제 항목 요약

| 공제 항목 | 대상 주택 | 조건 |

| 주택임차차입금 원리금 상환액 공제 |

국민주택규모 주택(85㎡ 이하) 및 주거용 오피스텔 |

- 임차인의 소득 기준 충족 - 임차 계약 체결 및 원리금 상환 필수 |

| 장기주택저당차입금 이자상환액 공제 |

기준시가 6억 원 이하 주택 (오피스텔 제외) |

- 2014년 이후 차입분부터 적용 - 국민주택규모(85㎡ 이하) 시 추가 공제 가능 |

| 월세액 세액공제 | 국민주택규모 주택 또는 기준시가 4억 원 이하 (오피스텔, 고시원 포함) |

- 임차 계약 체결 및 월세 납부 필수 - 근로소득자 또는 사업소득자만 해당 |

6. 마무리

주택 관련 세액공제는 조건에 따라 다양한 혜택을 제공합니다. 본인의 주거 형태와 소득 조건을 정확히 파악하여 적합한 공제를 신청하면 세금 부담을 줄일 수 있습니다. 자세한 내용은 국세청 홈페이지나 세무 전문가와 상담하세요.

'연말정산' 카테고리의 다른 글

| 부양가족. 정의 및 공제 조건 (0) | 2025.01.15 |

|---|---|

| 기타 부양가족 공제 (0) | 2025.01.15 |

| 중도퇴사자의 연말정산: 방법과 사례 (0) | 2025.01.15 |

| 신용카드 소득공제: 조건과 공제율 (1) | 2025.01.15 |

| 의료비 세액공제: 조건과 계산 방법 (0) | 2025.01.15 |