반응형

일용근로자는 1년 미만의 고용계약으로 근로를 제공하는 근로자를 말합니다. 이 글에서는 일용근로자의 정의와 소득 원천징수 계산법, 지급명세서 제출 방법 등을 상세히 설명합니다.

1. 일용근로자의 범위

일용근로자는 동일한 고용주에게 1년 미만 고용된 근로자를 의미합니다. 주요 범위는 다음과 같습니다.

- 건설공사 종사자: 통상 동일한 고용주에게 1년 이상 고용되지 않은 경우.

- 하역작업 종사자: 하역작업이나 단기 작업을 제공하며, 3개월 이상 고용되지 않은 경우.

주로 근로계약이 정해져 있지 않고 단기 계약으로 일하는 근로자를 대상으로 합니다.

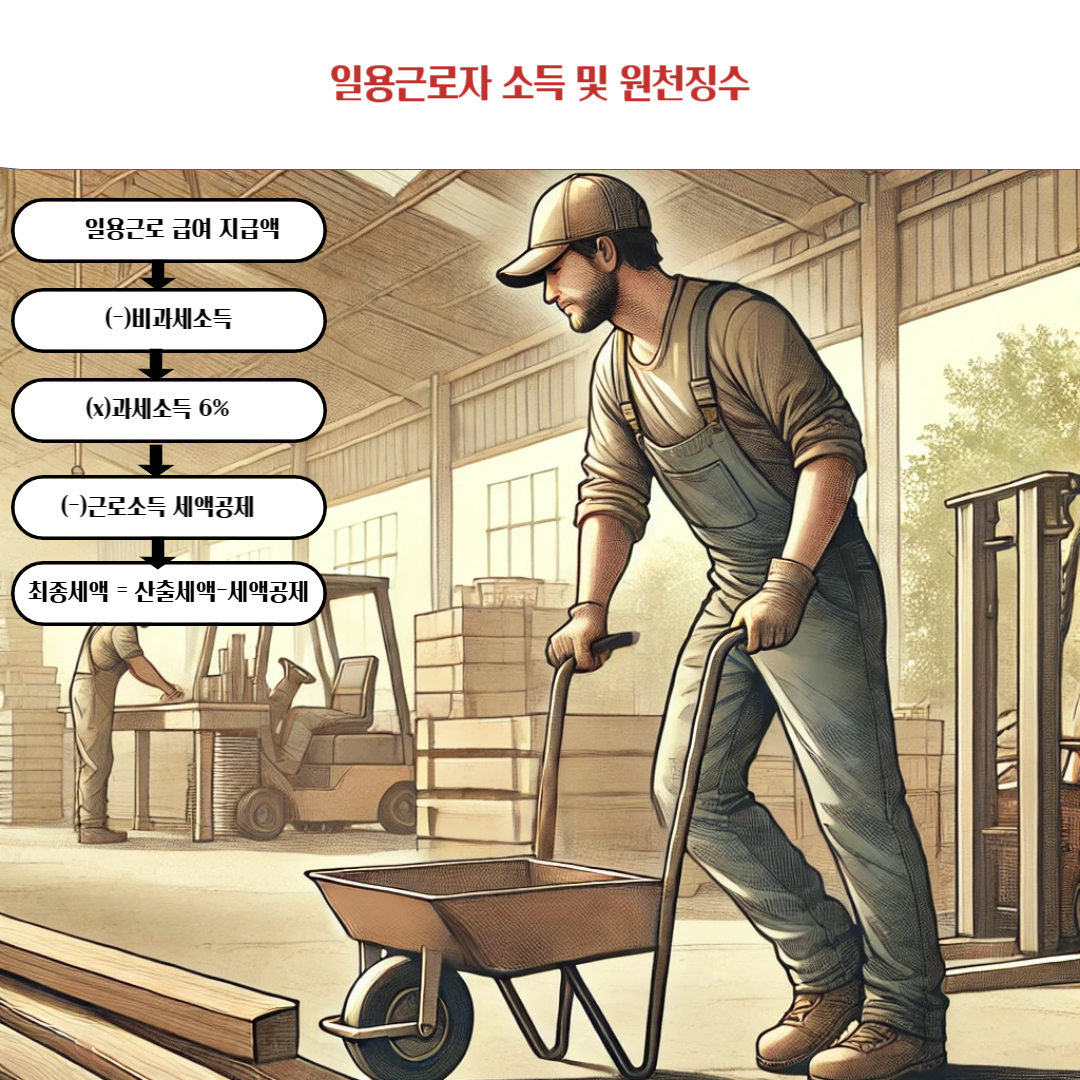

2. 일용근로자 소득 원천징수

일용근로자의 소득세 원천징수 계산은 아래와 같은 과정을 거칩니다.

| 항목 | 계산 방법 |

|---|---|

| 일용근로 급여 지급액 | 총 지급액 |

| 비과세 소득 (비과세 항목 참조) |

(-) 비과세 금액 |

| 과세소득 | (x) 세율 (6%) |

| 근로소득 세액공제 | (-) 산출세액의 55% |

예시; 박 씨는 일용근로자로 1월 중 80만 원의 급여를 받았습니다.

1. 기본 정보

- 총 급여액: 80만 원

- 비과세 소득: 5만 원

- 과세 소득: 총 급여액에서 비과세 소득을 뺀 금액

- 세율: 6%

- 근로소득 세액공제: 산출세액의 55%

2. 계산 과정

- 과세 소득 계산: 과세 소득=800,000−50,000=750,000 원

- 산출세액 계산: 산출세액=750,000×0.06=45,000 원

- 근로소득 세액공제 계산:

- 최종 세액 계산: 최종 세액=산출세액−세액공제

3. 결과

- 총 급여액: 800,000원

- 비과세 소득: 50,000원

- 과세 소득: 750,000원

- 산출세액: 45,000원

- 세액공제: 24,750원

- 최종 세액: 20,250원

박 씨는 1월 급여에서 20,250원의 소득세를 납부하게 됩니다.

3. 지급명세서 제출

일용근로자의 소득은 다음 달 말일까지 원천징수 관할 세무서에 지급명세서를 제출해야 합니다. 지급명세서에는 다음 정보가 포함됩니다. 지급명세서 제출 의무자는 원천징수의무자, 즉 일용근로자를 고용한 사업주입니다.

- 근로자의 이름 및 주민등록번호.

- 총 급여 지급액 및 비과세 금액.

- 소득세 및 세액공제 금액.

반응형

4. 마무리

일용근로자는 단기 계약 형태로 고용되며, 소득세 원천징수 및 지급명세서 제출이 필요합니다. 해당 내용은 고용주와 근로자 모두에게 중요하며, 세부 사항은 세무 전문가와 상담하시기 바랍니다.

반응형

'연말정산' 카테고리의 다른 글

| 식대 비과세, 식사대, 식사비 비과세 혜택 (0) | 2025.01.16 |

|---|---|

| 부양가족의 나이 요건 (0) | 2025.01.16 |

| 세대주 공제 요건 및 혜택 (0) | 2025.01.15 |

| 직계존속과 직계비속 공제 안내 (0) | 2025.01.15 |

| 장기주택저당차입금 이자상환액 공제 (0) | 2025.01.15 |